日前,据外媒报道,美敦力首席执行官杰夫·玛莎(Geoff Martha)表示,美敦力在中国市场带量采购的影响,在很大程度上已经过去。其有望在2024财年结束前,彻底走出集采影响,继续在中国实现强劲增长。

自2019年我国开展医疗器械带量采购以来,国内外多家医疗器械企业都受到了或大或小的影响。美敦力首席财务官Karen Parkhill曾在2023财年第三季度财报电话会议上提到中国的带量采购中国的带量采购政策对美敦力的影响更大,因为相比其他械企该公司在中国业务的规模更大、更广。

根据外媒报道,在以往中国的带量采购政策给美敦力的带量的影响,是显而易见的;受影响的业务包括心脏消融解决方案、神经血管产品(特别是弹簧圈)和外科吻合器械等业务收入。

美敦力首席财务官凯伦·帕克希尔 (Karen Parkhill)曾表示“考虑到我们在中国业务的规模和广度,带量采购政策对我们的影响超过了我们的许多竞争对手。”

曾有报道称,在2023财年第三季度的业绩报告中,美敦力外科介入业务因在中国进行带量采购招标而下滑。但不包括中国销售额,该业务在本季度增长了5%。同样,该公司的心脏消融解决方案业务在全球增长了3%,而中国以外的心脏消融解决方案业务则实现了高个位数的增长。当时美敦力首席执行官Geoff Martha还表示,神经血管业务在本季度增长了9%,但如果不是中国带量采购,该业务将增长几个百分点。

不过,该公司也表示在积极适应这一改变,逐步走出“集采影响”,这也将为美敦力提供一个新的收入基础,尽管收入基础较低,但可以在未来实现增长。

在2023年,在中国市场,美敦力也有一些新的调整与布局,包括今年3月的中国心血管平台架构的重大调整。美敦力中国地区心血管平台传统的7个团队将被合并为3个,分别由三位负责人领导:

-

其中心脏节律管理、诊断业务及机械循环支持业务,心脏消融解决方案,心脏外科业务合并为1个团队,由原心脏节律管理、诊断业务及机械循环支持业务副总裁林松(Forrest Lin)领导。

-

结构性心脏病及主动脉本土化以及结构性心脏病业务和主动脉、周围血管及静脉业务合并,将由黄芳(Laura Huang)领导。

-

冠脉及肾动脉交感神经消融业务保持不变,继续由陶嘉(Sam Tao)领导。

此外,该公司还在是生产制造和研发创新等方面进行了全方位布局,以降低“集采”对自身业务的影响。

美敦力首席执行官Geoff Martha曾公开表示,参加带量采购中标后,美敦力已经去除了大量的成本,包括销售和市场的(成本),去除这些成本可以减轻集采降价的影响,对美敦力来说,利润率少了,但是也还好。另外,美敦力正在投资中国,这是一个大市场,而且在增长中,预测在过去的财年,因为带量采购的业务下降,有望在2024财年开始持平,然后将重回高个位数甚至两位数的增长。

此次在2024财年第二季度财报电话会议上,美敦力也进行了新的回应,除了神经血管业务中的弹簧圈产品还收到带量采购影响外,带量采购带来的“逆风”影响似乎已经成为过去,美敦力预计将在2024财年末解决中国带量采购的影响。

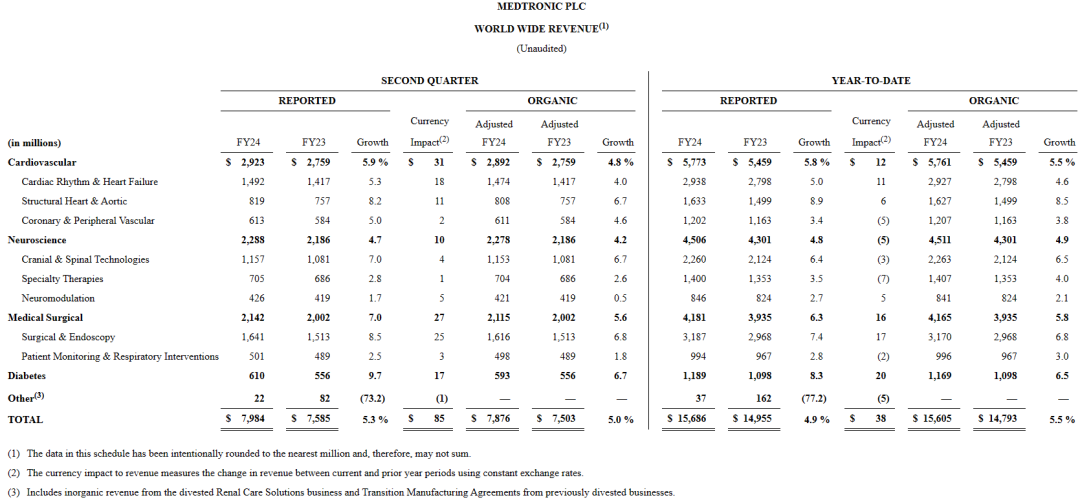

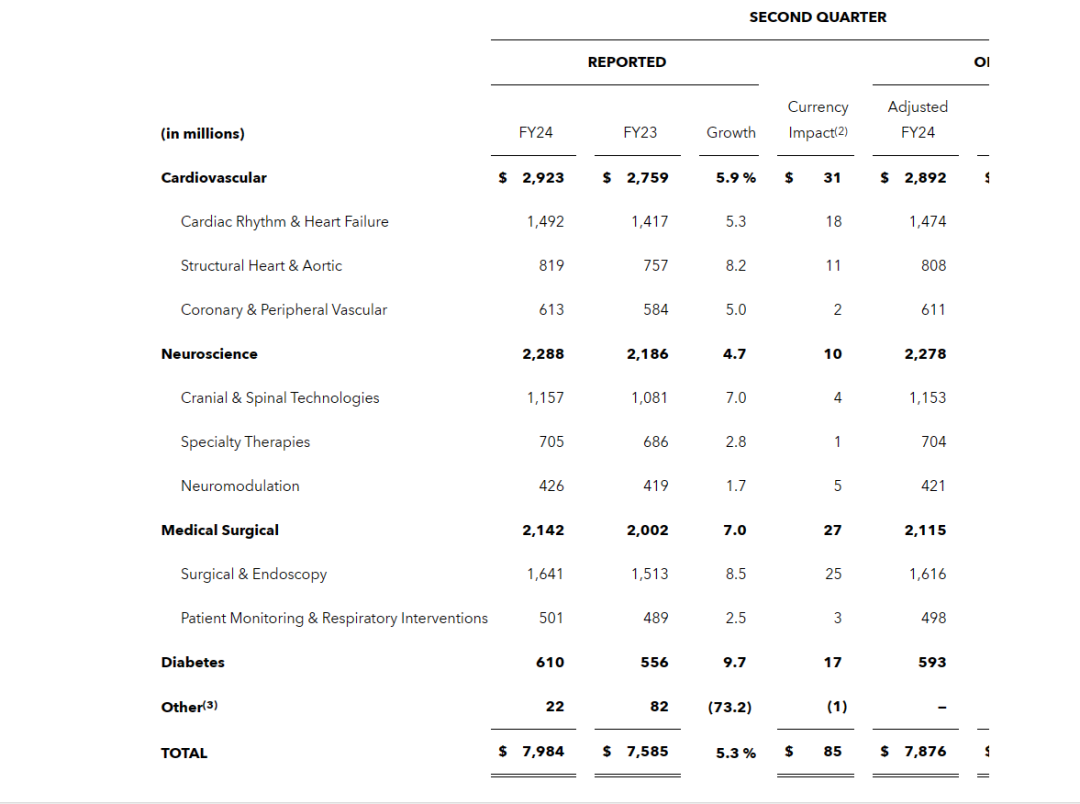

2023年11月21日,全球最大的医疗器械公司美敦力公布了截至2023年10月27日的2024财年第二季度(FY24)财务业绩。报告显示,第二季度美敦力实现营收80亿美元(约568亿人民币),同比增长5.3%,有机增长5.0%,该公司将调高2024财年的有机收入增长和每股收益指引。

第二季度的GAAP(通用会计准则)净收入为9.09亿美元,同比增长113%,非GAAP净收入为16.67亿美元,同比下降3%。业绩增长,主要得益于稳健的执行力和多个业务和地区的广泛实力以及重大创新产品获批等。

心血管业务

心血管业务组合营收为29.23亿美元,同比增长5.9%,有机收入同比增长4.8%,其中SHA实现高个位数有机增长,CRHF和CPV实现中个位数有机增长。

神经科学组合

神经科学组合包括颅脑和脊柱技术(CST),专业疗法和神经调控部门。营业收入为22.88亿美元,增长4.7%,有机增长4.2%,其中CST有机增长高个位数,特殊治疗和神经调控有机增长低个位数。

医疗外科产品

医疗外科产品组合包括外科和内窥镜检查(SE)以及患者监测和呼吸干预(PMRI)部门。营收为21.42亿美元,同比增长7.0%,有机营收同比增长5.6%,其中SE实现高个位数有机增长,PMRI实现低个位数有机增长。

糖尿病业务

糖尿病业务收入为6.1亿美元,增长9.7%,有机收入增长6.7%。

多款创新产品获批

同时,美敦力多款创新产品官方获批。其中Aurora EV-ICD™系统(血管外植入式心律转复除颤器)和Symplicity Spyral™肾去神经(RDN)系统获批FDA。而Evolut™ FX经导管主动脉瓣植入(TAVI)系统、一体式Simplera™连续血糖监测仪(CGM)和PulseSelect™脉冲电场消融(PFA)系统则获得了CE认证。

上调财务指引

此外,美敦力还将24财年有机收入增长指引从之前的4.5%上调至4.75%。有机收入增长指引不包括外汇和与某些业务相关的收入的影响,这些业务被报告为其他业务。包括其他收入和外币的影响,如果截至11月初的外币汇率保持不变,24财年的收入增长将约为2.6%。

将24财年摊薄后非GAAP每股收益指引从之前的5.08美元至5.16美元上调至5.13美元至5.19美元的新区间,中点增长4美分。鉴于上个季度外币汇率的变化,外汇对24财年摊薄后非GAAP每股收益的影响现在估计在下半年将增加2美分,预计全年将产生6%的不利影响。

带量采购是国家医药卫生体制改革的重要举措之一。自2019年国务院颁发《治理高值医用耗材改革方案》,截至2022年末,国家层面已开展四次医疗器械的带量采购,聚焦心内介入与骨科等高值耗材领域。今年已进入医疗器械带量采购的第四年,随着带采规则逐渐成熟,国家医保局进一步要求各地区以省及省联盟的形式加速带量采购覆盖,不断扩大纳入品种。

目前,带量采购已覆盖医疗器械的各主要品类,在高值耗材、低值耗材、体外诊断试剂领域全方位开展。作为医改下的新常态,自2019年以来开展医疗器械以来,带量采购对医疗器械行业产生更为广泛与深远的影响,在中国医疗器械市场上国内外多家医疗器械企业都受到了或大或小的影响。

一方面,带量采购医疗器械的价格急剧下降,例如在“集采”之前,全膝关节置换系统的平均售价为数万元人民币元,而在集采后膝关节植入物的平均价格已降至几千元左右。另一方面,“集采”也推动了中国医疗器械行业的竞争加剧,一定程度上促进了国产替代,在部分医疗器械新增市场占有率上,国产械企已经超越跨国械企巨头。除此之外,带量采购还对医疗器械的供应链、研发创新等产生了影响。

不同抉择

面对带量采购政策带量,多家械企也做出了不一样的选择。国内械企拥有着价格、服务、效率等多方面的优势,在国产渗透率较低、生命周期较早的赛道,往往存在较大的增长空间。未来国内的医疗器械企业可以通过创新研发技术追赶和集采加速市场份额提升,顺利实现以价换量,保证稳定高增速模型。而跨国械企,有的进一步加码中国本土化生产制造和研发创新,有的则选择退出中国市场等。

强生董事会主席兼首席执行官Joaquin Duato就曾表示:“一方面,带量采购无疑代表着价格逆风。另一方面,这也代表着一个机会,因为你可以将优质产品和医疗技术推广到更多的患者。强生受影响的医疗科技业务在带量采购的逆风将持续到今年年底和2024年部分时间。同样,当我们展望2024年时,我们预计将继续在中国实现强劲增长,中国仍将是我们增长的关键部分。”

与之不一样的是,2023年3月初,从捷迈邦美(Zimmer Biomet)剥离出来的牙科和脊柱公司ZimVie,报告称第四季度业绩失利,外加受到中国国内脊柱带量采购的影响,公司宣布将其脊柱业务完全退出中国。另外,由于种植牙集采,其公司管理层也在评估其牙科业务在中国的发展态势。

目前,国内带量采购已覆盖医疗器械的各主要品类,在高值耗材、低值耗材、体外诊断试剂领域全方位开展。作为全球最大的医疗器械公司,美敦力在此前多项业务受影响,使之中国区营收增长下降,利润降低,既是机遇也是挑战,经过一段时间的积极适应,目前美敦力已在很大程度上走出“集采影响”,有望才2024财年结束前彻底解决带量采购的影响。

文章来源:器械之家