国产化率仅10%的神经介入市场,开始进入常态化带量采购!

就在今日(10月18日),江苏省医保局发布了《关于开展省第九轮高值医用耗材带量采购数据调研的通知》(以下简称《通知》)。

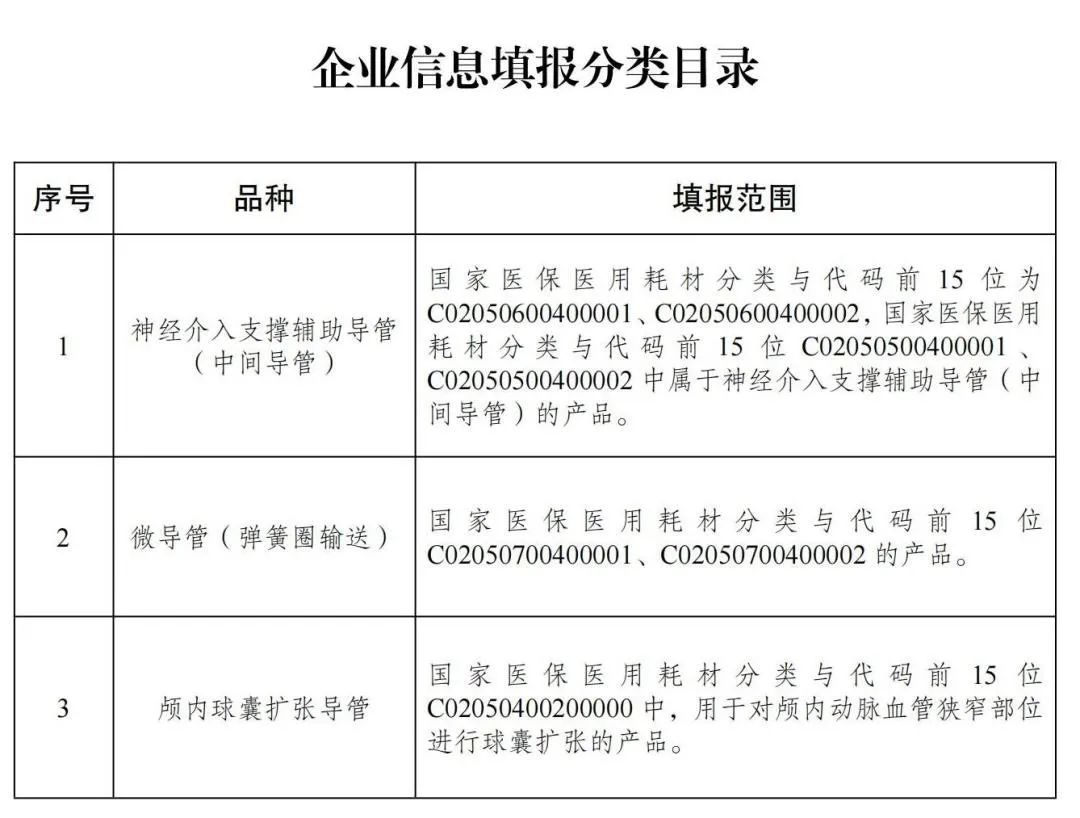

《通知》明确,针对神经介入支撑辅助导管(中间导管)、微导管(弹簧圈输送)、颅内球囊扩张导管三类医用耗材开展数据调研,本次调研数据将作为江苏省第九轮医用耗材带量采购的依据,填报产品视为企业参与江苏省第九轮耗材带量采购申报。

也就是说,这三类医用耗材开始纳入带量采购!

神经介入医疗器械可分为出血类、缺血类和通路类三种,根据应用场景不同而定。其中,神经介入支撑辅助导管(中间导管)和微导管(弹簧圈输送)属于通路类,颅内球囊扩张导管则属于出血类。

目前我国神经介入器械市场主要由美敦力、史塞克、microvention和强生等外资企业占据主导地位,国产化率仅约为10%。即使是竞争激烈的通路类器械,国产化率也仅达到30%。

实际上,浙江省早在21年就已进行了带量采购微导管的工作。

2021年9月,浙江省开展了神经介入专用微导管的带量采购工作,并且进口与国产生产商均有中标。采购分为平台在线与非平台在线两组。神经介入微导管分为1组与2组,1组为平台内在线交易进口产品,2组为国产产品和非平台内在线交易进口产品。采购结果降价温和,但进口依然占据主要市场格局,采购量超过90%。这次浙江集采对整体市场格局影响温和,降幅符合预期。

浙江省21年的微导管集采并未对市场产生重大影响,主要原因是国产产品获批相对较少,未对进口品牌造成冲击。

但到了2022年,国产神经介入产品如微导管等开始迎来爆发期,仅25款神经介入产品在2021年获批,而到了2022年已超过120款。

业内人士统计,在2022年神经介入领域获批的产品中,球囊类占比20%、中间导管占比19%、微导管占比14%,共计63款通路产品占比52%。

这些产品包括取栓支架、抽吸导管、弹簧圈、微导管、中间导管、远端通路导管和颅内球囊扩张导管等。竞争激烈且同质化严重。

(图片来源:动脉网)

目前情况显示,微导管已经“泛滥”,仅在2022年就有10款微导管获得批准,总共获批数量高达40款。这也意味着,江苏省微导管等产品集采时,国产产品预计会更大规模地以量换价,极大地挑战跨国医疗器械企业的市场份额。

实际上,带量采购已经在神经介入市场中覆盖了通路类、缺血类和出血类三大领域。在出血类产品中,动脉瘤的神经介入治疗主要使用弹簧圈和密网支架。但是无论是国产化率只有13%左右的弹簧圈,还是被纳入“创新医疗器械”范畴的密网支架,都已被纳入带量采购的行列。

2021年8月20日,河北省医疗保障局启动了神经介入产品弹簧圈(颅内)的带量采购工作。采购规则分为A、B两组竞价。根据河北省医疗机构耗材使用习惯,采购量由高到低排序排名前4的企业列入A组,其他企业列入B组。组内根据降幅排序,最高降幅为第一名,以此类推。A、B组中选率均为70%。降幅最高的A组中选企业将获得10%的采购量。

最终MicroVention、美敦力、史赛克、强生医疗、泰杰伟业和微创医疗成功中标。弹簧圈平均价格从1.2万元下降至约640元左右,平均降幅达46.82%。

今年4月10日,河南省三级公立医院耗材联盟进行了6种神经介入类耗材的带量采购。其中,作为目前国际上治疗巨大复杂动脉瘤先进技术的密网支架,国内仅有6家企业的产品获批。

而这其中微创神通的Tubridge为首个进入绿色通道的密网支架产品,艾柯医疗的Lattice“血流导向密网支架”,去年10月作为创新医疗器械获批上市,均是创新医疗器械产品。

今年6月26日,北京市医保局发布了《北京市医疗机构DRG付费和带量采购联动管理方案》(第2号),明确针对神经介入类等医用耗材制定了DRG付费和带量采购联动管理方案。在北京本次集采中,包含神经介入2种耗材,分5组带量谈判。其中同样包括血流导向密网支架,基准价155835元。

神经介入一直被视为血管介入后的“蓝海市场”,但现在已全面进入常态化带量采购时代。目前,整个医疗耗材领域都已实行“无耗材不集采”,这已成为大趋势。当前医疗器械企业和经销商很难找到某个赛道作为集采的“避风港”。