8月16日,医疗器械行业网站 Medical Design & Outsourcing 发布了最新的全球10大骨科器械公司排行榜。

日前GlobalData预测显示,新冠疫情负面影响渐趋消退下,骨科手术全面复苏,整个骨科设备市场将达到近 500 亿美元(约合3658亿人民币)。

随着近日二季度财报陆续出炉,骨科巨头们批量上调了年度指标,Zimmer Biomet更是放言将在今年到2025年推出40款新产品。

最新的骨科公司top10械企年报中除ZimVie业绩在下滑外,其他9位皆呈上涨趋势或保持不变,也再次印证了GlobalData这一乐观预期。*ZimVie为捷迈邦美原有业务板块,于去年分拆独立上市。

值得关注的是,在整体市场行情转变之际,头部械企们的排位也在悄然发生变化。

最新年度报告中的骨科业务收入排名显示,史赛克年收入大涨7.8%,由去年的第二位跃居第一,力压强生夺得全球骨科第一霸主的宝座;捷迈邦美也势如破竹,年收入额逼近70亿美元,超越美敦力进身全球骨科前三甲。

Top10具体榜单公布如下:

图源:医疗器械商业评论整理自Medical Design & Outsourcing

纵观整个2022年全球骨科械企业绩榜单,史赛克当属最大赢家。

从业务上看,2022年起,史赛克将其财报业务划分为手术和神经技术业务、骨科和脊椎业务两大板块,其中前者占比57.5%,后者占比42%。

在骨科和脊椎业务中,除脊柱外,其余业务皆在上涨。从区域上看,美国地区业务营收正向拉动明显,国际地区则涨势相对一般,其中也有受中国的带量采购政策影响的缘故。

在择期手术激增之后,史赛克(Stryker)正一再在提高其收入预测。(择期手术的增加主要是由骨科和运动医学,特别是髋关节和膝关节手术推动)。

根据7月19日公司分享的信息,史赛克最初预计稳定货币收入增长 7% 至 8.5%,但后来将其预测提高至 8% 至 9%。现其有机增长目标以提升至9.5%-10.5%。

史赛克数字、机器人和支持技术组织总裁罗伯特·科恩表示,史赛克同时寻求利用数据收集和分析来帮助外科医生为个体患者制定个性化手术,以改善治疗结果。

尽管已经跃居为世界上最大的骨科设备公司,但史赛克并未有丝毫懈怠,正紧锣密鼓推进设备创新。

“史赛克有多大并不重要、Stryker 存在多久并不重要、一家缓慢的公司将会失败。”科恩今年早些时候说道。

7月6日,史赛克宣布推出业内唯一的全自动导航系统 Ortho Q Guidance,外科医生可以在无菌区轻松控制。

5月2日,史赛克表示已收购神经外科公司 Cerus Endoangio。Cerus Endoangio 的产品组合包括多种已获得 CE 标志的产品,而这些产品将支持史赛克的动脉瘤治疗业务。

史赛克神经血管部门总裁Jim Marucci表示,收购 Cerus Endoangio 与史赛克神经血管业务高度互补,并增强了公司在全球的神经血管产品组合。

4月19日,史赛克在通知中表示将在今年年底前解雇 500 多名员工,并关闭佛罗里达州莱克兰(Lakeland)的工厂。

2月6日,史赛克首席执行官 Kevin Lobo 在接受福克斯商业频道电视采访时表示,公司计划大幅增加其在人工智能领域的影响力。

Lobo 先生表示,2022 年第四季度史赛克的有机销售额增长了 10.7%,疫情过后骨科器械市场正在蓬勃发展。目前,医院和诊所面临的人员配备问题减少,患者不再因疫情而推迟择期手术,对常规骨科手术(包括髋关节和膝关节置换术)的需求再次升高。

此外,史赛克还计划于 2024 年推出 Mako 机器人的脊柱和肩部应用。

骨科作为强生的第二大业务,在年度业绩表现上,与去年同比持平,但碍于对手的强劲爆发力,强生并未能保得住全球骨科市场霸主的宝座。

细分业务上看,其髋关节和膝关节分别增长2.3%和2.6%,创伤和脊柱等则分别跌去0.5%、1.9%。

区域上看,同史赛克一样,强生的主要业务增长区域也是由美国市场所贡献,而业务占比相对较大的国际市场则同比跌去2.3%。

今年三月,据强生宣布了涉及骨科业务的重组计划,意在实现骨科部门的“降本增效”。

内部消息透露,强生正在将运动医学产品结合到创伤和四肢中,同时,肩关节重建正在向关节重建迈进。

Kamal 写道:“我非常有信心,新的结构将推动重点和协同作用,以助力强生运动医学和肩部重建业务的增长。”

今年开年以来,一场席卷全行业的裁员潮来势汹汹,强生也未能幸免。

据外媒MassDevice爆料,强生医疗将至少裁去1000人,相关业内人士表示,强生这次的裁员可能会波及全公司各大板块业务。

7月末,强生医疗二季度财报出炉,同比增长12.9%的强劲势头下,力压美敦力、雅培,时隔7年重回全球医械第一的位置,不过这一优异成果的取得更多是电生理业务的功劳。

在骨科top3中,不同于史赛克、强生等多领域布局趋向,捷迈邦美的主营业务相对更为聚焦(集中在骨科)。

过去的一年里,捷迈邦美全年持续经营业务净销售额为69.40亿美元,比上年增长1.6%,按固定汇率计算增长6.6%。

在细分领域中,膝关节营收占比贡献最大,增长率也最高。外科、运动医学等业务则有少许下滑(-1.8%)。

注:S.E.T.包括外科、运动医学、足踝、创伤等业务。

地区业务上,近60%的业务来自美国地区,国际地区业务相较2021年呈现下滑态势。

值得一提的是,尽管业绩整体在上升,但反应在资本市场上,该公司的表现却并不明朗,据统计,2022年捷迈邦美的股价大跌67.8%。

捷迈邦美董事长、总裁兼首席执行官Bryan Hanson表示,迈进2023年,公司预计宏观压力将继续存在,但整体会趋于稳定,这将让捷迈邦美实现有吸引力的增长,并标志着转型之旅的另一个重要里程碑。

同史赛克一样,捷迈邦美也将押注创新,致力于构建创新产品组合,围绕其手术机器人系统、手术规划和数字健康工具构建一系列产品和服务。

在Zimmer Biomet 第二季度财报电话会议上,首席执行官 Bryan Hanson 指出,公司 计划从今年到 2025 年底推出 40 款产品,其中大部分位于增长 4% 以上的市场。

捷迈邦美旗下产品ActivBraid™ 获得了美国FDA 510k 许可,这是首款用于骨科应用中组织修复的生物整合高强度缝线,也是捷迈邦美于第一季度收购Embody, Inc. 后在运动医学产品组合市场的强劲表现。

今年三月,捷迈邦美旗下公司ZimVie由于业绩不佳宣布将其脊柱业务撤出中国,并计划裁员5%。

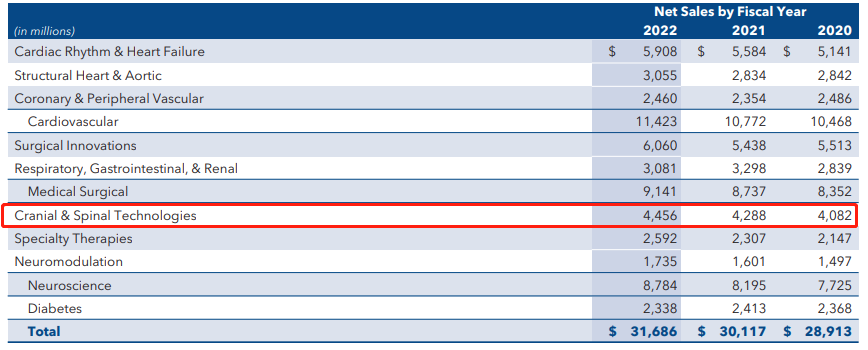

美敦力骨科由脊柱业务支持,脊柱产品归属于恢复性疗法部门(Restorative Therapies Group,RTG)中颅骨与脊柱技术(CST)部门,包括核心脊柱业务&生物制品、神经外科支持业务以及中国骨科业务(康辉)三大业务板块。

注:美敦力2022财年区间为2021年4月25日到2022年4月29日

就在刚刚(2023年8月17日下午),美敦力官方微信公众号宣布与中国领先的医疗服务机构亚太医疗集团签署战略合作协议,双方将合作推进先进骨科与神外诊疗服务的落地与推广。

首个配备美敦力aible™数智骨科一体化解决方案的诊疗中心也同期在亚太集团下属镇江瑞康医院正式揭牌。

这是美敦力中国骨科的又一本土化大动作。

美敦力副总裁兼中国骨科与神外业务集团总经理于婧表示,“此次与亚太医疗集团的战略合作,开启了我们与合作伙伴共同促进先进疗法落地,广泛造福患者的创新合作模式,也再次扩大了美敦力中国骨科与神外业务集团的创新生态圈。”

据了解,双方还将通过探索一站式融资配套服务以及创新疗法的灵活支付方案。

值得一提的是,今年4月,脊柱龙头公司 NuVasive和骨科机器人公司 Globus Medical宣布合并,两家公司合并后将成为仅次于美敦力的全球第二大脊柱科技公司,这意味着美敦力又多了一位挑战者。