IVD业务火了,“地位”也随之上升。

相比疫情爆发之前的2019半年报,可以明显看出IVD业务在各个公司内部占比都在攀升,其中上涨最多的、新冠诊断赛道的最大受益者,也许是雅培诊断。

2019半年报,雅培诊断营收37.46亿美元,占比集团营收25%,与罗氏诊断相差近30亿美元。

2022半年报,雅培诊断营收96.08亿美元,占比集团41%,与罗氏诊断差距迅速缩小10倍,仅约3亿美元,增速之比也很悬殊(32.3% : 11%),今年底大有赶超之势!

新冠正在冲击固化的行业格局,IVD老大今年是否会易主?不妨从2022上半年财报中寻找一丝痕迹。

IVD业务火了,“地位”也随之上升。

相比疫情爆发之前的2019半年报,可以明显看出IVD业务在各个公司内部占比都在攀升,其中上涨最多的、新冠诊断赛道的最大受益者,也许是雅培诊断。

2019半年报,雅培诊断营收37.46亿美元,占比集团营收25%,与罗氏诊断相差近30亿美元。

2022半年报,雅培诊断营收96.08亿美元,占比集团41%,与罗氏诊断差距迅速缩小10倍,仅约3亿美元,增速之比也很悬殊(32.3% : 11%),今年底大有赶超之势!

新冠正在冲击固化的行业格局,IVD老大今年是否会易主?不妨从2022上半年财报中寻找一丝痕迹。

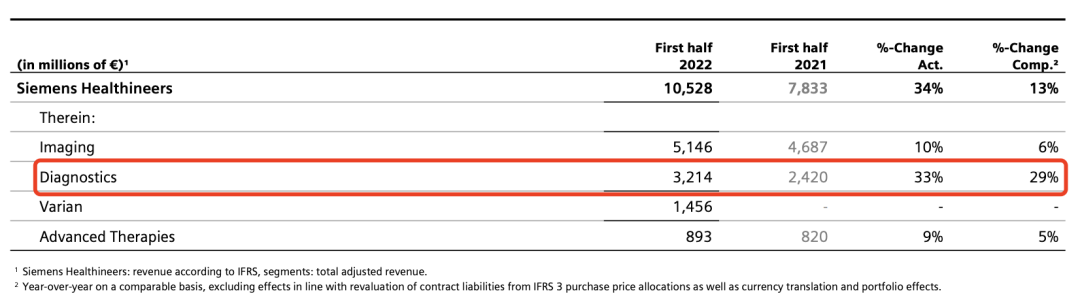

2022上半年 (百万) | Roche (瑞郎) | Abbott (美元) | Danaher (美元) | Siemens Healthineers (欧元) |

总营收 | 32295 | 23152 | 15439 | 10528 |

总营收 增长率 | 5% | 12% | 9.5% | 34% |

诊断业务 排名 | 1 | 2 | 3 | 4 |

诊断业务 收入 | 9948 | 9608 | 5205 | 3214 |

诊断业务 增长率 | 11% | 32.3% | 15.5% | 33% |

诊断业务 占比 | 31% | 41% | 34% | 31% |

▲IVD Top4 企业2022上半年数据总览

01

超高速增长2年,IVD“地位”显著提升

2022上半年,仅从IVD业务看,依旧是罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。

罗氏:已连续近10年盘踞IVD榜首。2022上半年,POC业务增长最快,同比+46%,达26亿瑞郎。中国区同比+2%。同时罗氏现诊断业务CEO Thomas Schinecker,明年3月将接任罗氏集团CEO,新任诊断负责人目前未定人选,届时是否会带来业务调整?期待靴子落地。

雅培:营收96亿美元,与罗氏诊断已相当接近。2022上半年,快速诊断业务持续发力,在去年的超高增速(+245.7%)之上继续攀升67.2%,达63亿美元,带动了整体高增长。

丹纳赫:被雅培的迅猛势头迅速甩开差距,两者2022上半年营收相差近44亿美元。

西门子医疗:其COVID-19抗原试剂今年1月开始在美国销售(美国是西门子医疗诊断第一大市场),驱动了整体同比+33%的增速,为TOP 4中最高。期间新冠抗原检测业务营收10.07亿欧元,较上一年3.2亿欧元大幅增长。中国区营收12亿欧元,同比+9%。

新冠红利释放近2年,IVD业务在各个公司内部的“地位”也在提升。

对比来看:

罗氏诊断2019年中占比21%,2022年中占比31%;

雅培诊断2019年中25%,2022年中41%,变化最大,提升16个百分点;

丹纳赫诊断2019年中31%,2022年中34%;

西门子诊断2019年中29%,2022年中31%,变化最小,仅增长2个百分点。

从以上数据,可以看出,罗氏、雅培更好的抓住了“新冠红利”,诊断业务在集团内部“话语权”显著上升;特别是雅培,2019年中,其诊断业务营收37.46亿美元,2022年中达到96.08亿美元,坐着“火箭”增长了2倍有余。相比之下,丹纳赫与西门子医疗均增长1.6倍左右,被雅培远远甩在身后。

02

POC业务成新“顶梁柱”,中国区“风险不可控”

从整体营收看,在去年猛增的基础上保持曲线上扬,只不过增幅逐渐“回归理性”,全部在35%以内。 从细分业务看,分子诊断业务开始增长乏力(罗氏同比+1%;雅培同比-14%),而更适合居家场景的快速诊断(POC)业务接棒,成为新的增长动力(罗氏POC业务+46%;雅培快速诊断业务+67.2%)。

罗氏诊断:POC业务大涨+46%,Q2新冠产品营收12亿瑞郎

诊断业务营收

▲罗氏2022上半年诊断业务营收

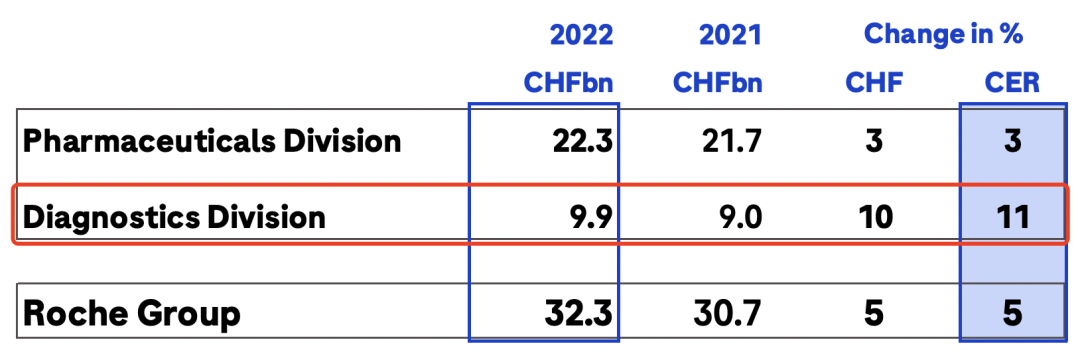

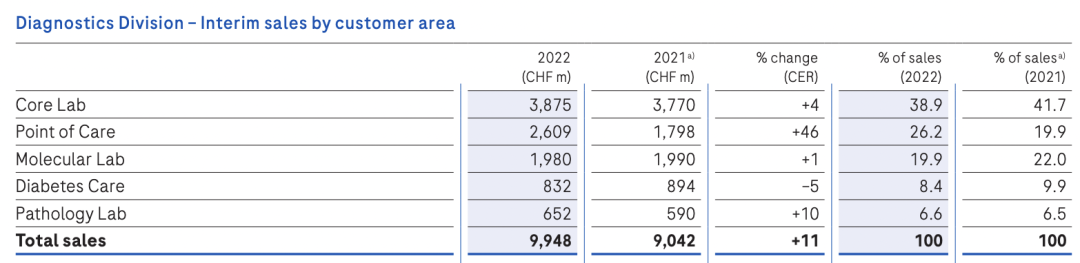

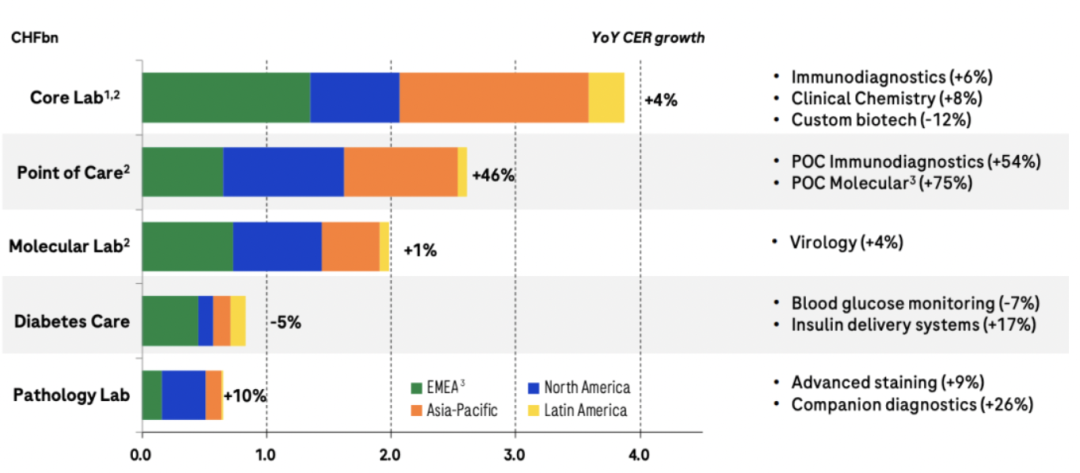

中心实验室:营收38.75亿瑞郎,同比+4%(去年同期+34%),主要得益于免疫诊断+6%、临床化学+8%,定制化biotech业务同比-12%。所有区域都有增长,最大的贡献来自EMEA和亚太地区,分别增长了5%和3%。 床旁(POC)诊断:营收26亿瑞郎,同比大涨+46%,占比26%,超越分子诊断,成为罗氏第二诊断业务。与上年同期变化的是,POC分子诊断业务(今年涨幅达+75%)被调至POC部门,去年属于分子诊断部门。 分子诊断:营收19.8亿瑞郎,同比+1%,占比20%。增长由2021年4月收购的GenMark产品所驱动,但在很大程度上被EMEA以及北美地区新冠核酸检测产品的下滑所抵消,亚太地区是主要增长动力。 糖尿病管理:营收8.32亿瑞郎,同比-5%,是唯一下滑业务。胰岛素输送系统业务+17%,血糖监测业务同比-7%;受到北美地区退税纠纷影响,如果不考虑这个因素,销售额则下降1%,由于连续血糖监测系统的兴起而挤压了传统市场。 病理实验室(原组织诊断):营收6.52亿瑞郎,同比+10%;这主要来源于高级染色业务增长(+9%),以及伴随诊断业务的销售额增长(+26%)。

2022Q2,罗氏新冠产品营收12亿瑞郎,与上年持平,并且还有整体下滑的趋势,或许新冠红利已经释放完毕。

▲罗氏SARS-CoV-2快速抗体检测试剂

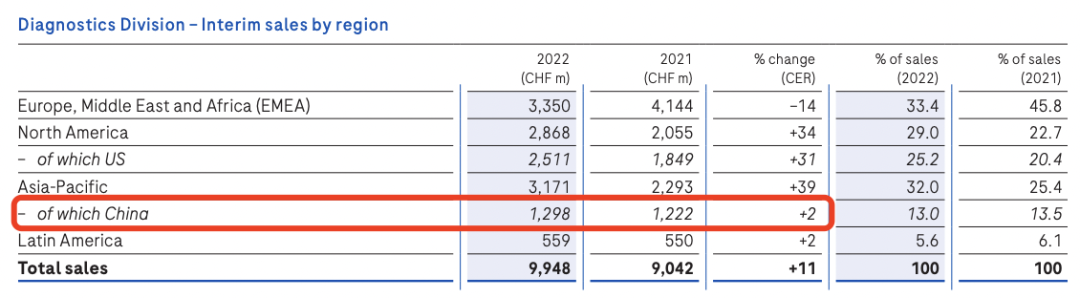

区域方面:最大区域市场下滑明显,中国营收同比+2%

罗氏诊断业务上半年区域营收“喜忧参半”,最大市场EMEA大幅下滑(-14%),亚太成新增长动力,以近40%增速拉动全球增长。其中中国是亚太最大市场,营收12.98亿瑞郎,同比+2%(去年同期+45%),占比总营收13%,相比去年下滑0.5个百分点。

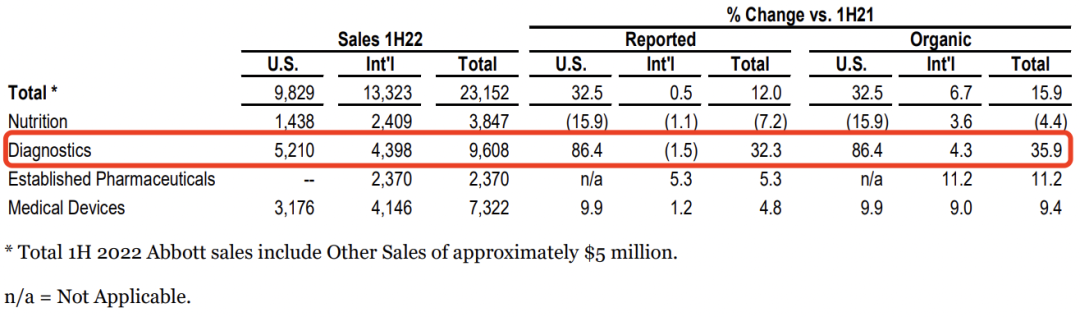

雅培诊断:快速诊断业务大涨67.2%,Q2新冠产品营收23亿美元

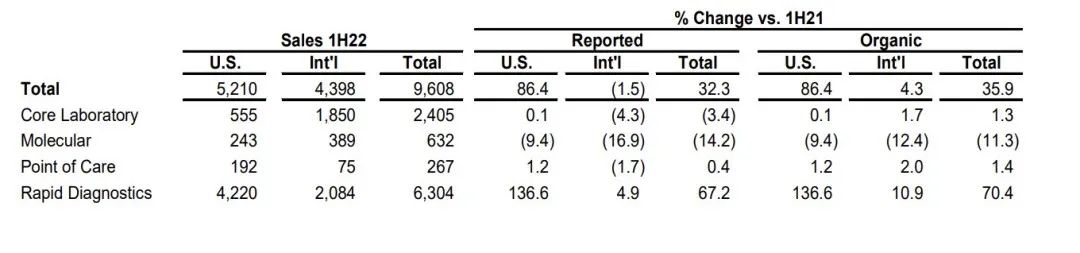

传统诊断:营收24.05亿美元,同比-3.4%。国际市场下滑4.3% 分子诊断:营收6.32亿美元,同比-14.2%(去年同期+48.1%),美国市场下滑9.4%。 床旁诊断(雅培传统POC业务):营收2.67亿美元,同比+0.4%。 快速诊断(Alere的POC业务):营收63.04亿美元,同比+67.2%(去年同期245.7%),是雅培诊断的第一大业务,占比进一步提升,达65.6%。主要受新冠抗原检测的强劲需求所驱动。

2022年Q2,雅培COVID-19检测相关产品销售额为23亿美元,由快速诊断产品的销售所带动。

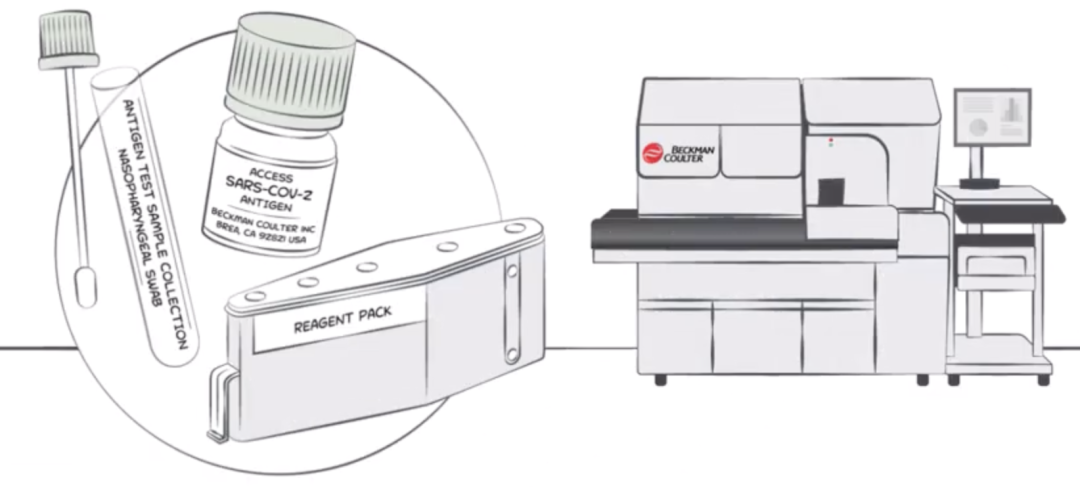

丹纳赫诊断:预计今年新冠产品将收入25亿美元

临床实验室业务:生化、免疫和微生物学产品线推动了增长,主要是由北美地区推动,但被中国部分抵消。 分子诊断业务:在北美和西欧的带动下同比增长,该业务的耗材销售增长强劲,主要为新冠检测产品以及非呼吸道疾病检测产品。2021年的产能提升有所助力。 急性护理诊断业务:增长主要源于血气产品线,从地域上看,需求是由北美、西欧和中国推动的。 病理诊断业务:大多数主要产品线同比增长,在北美、西欧和中国需求的带动下实现总体增长。

财报提出,COVID-19分子诊断对整个部门的销售额增长做出了重大贡献。预计截至今年底,新冠检测产品营收将达到约25亿美元。

▲Beckman Coulter Access SARS-CoV-2 IgG 检测系统

区域方面:中国市场受影响,但仍实现增长

丹纳赫诊断业务所有区域实现正增长,在高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本、澳大利亚和新西兰):营收14.48亿美元,占比27.8%,营收同比-2%,是唯一下滑地区,其中中国市场起到正面增长作用。

财报中提到,中国疫情影响占据了2022Q2的大部分时间,在6月解除封控之前,丹纳赫在中国的部分业务受到影响。

西门子医疗诊断:上半年新冠抗原试剂增长翻番,收入10亿欧元

所有部门都对增长做出了贡献,特别是受COVID-19抗原检测的高需求所驱动。 如果不包括COVID-19抗原测试,可比增长为4%。

2022上半财年,西门子医疗COVID-19抗原试剂收入10.07亿欧元,较上一年3.2亿欧元大幅增长超200%。其COVID-19抗原试剂自2022年1月开始在美国销售。

▲西门子医疗CLINITEST新冠抗原自检试剂

区域方面:中国市场同比+9%,德国、美国抗原检测需求旺盛

据财报,诊断部门的增长包含所有地区的贡献,尤其是EMEA及美洲市场,主要受德国和美国COVID-19抗原检测的高需求所驱动。

03

战略PK:产品上新、加码中国、应战集采

新冠之上,比拼的是应变与速度;新冠之下,想要维系的高增长,比拼还是要回归到传统的人才、产品与战略之中。

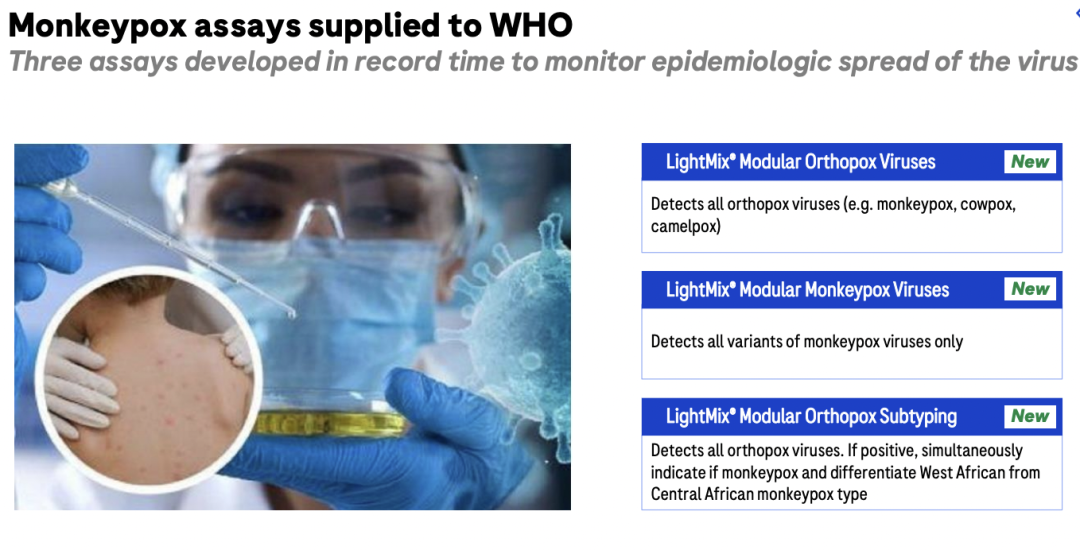

2021年3月,罗氏溢价40%收购GenMark,扩大分子诊断产品组合。 6月,丹纳赫以约96亿美元收购全球最大的质粒生产工厂Aldevron,进军诊断、疫苗上游原材料领域。 9月,罗氏收购TIB Molbiol 集团,再度加强分子诊断解决方案组合,扩大对现有病原体的检测范围。

▲罗氏诊断2022年计划发布的猴痘检测产品

本土化方面,进入中国以来,贝克曼库尔特最先建厂,最早可追溯到上个世纪90年代。2018年以来,西门子医疗、罗氏诊断分别投资超30亿元建立在华工厂,用于研发、生产生化和免疫检测试剂。

基层市场方面,去年,罗氏诊断、希森美康相继与国内公司合作代理小发光产品。去年底,贝克曼库尔特推出全新本土品牌“贝华康”,释放强攻基层市场的信号。

▲2022年2月,罗氏诊断携手赛诺迈德推出RS600自动化流水线