稀缺的百亿市场!“鼠茅”与“猴茅”的战斗,谁是未来的10倍长牛?

作者:来源: 瞪羚社 发布于:2022-05-27 19:05:45 文字:【

大】【

中】【

小】

摘要:

除了高成长以外,稀缺性价值也是诞生牛股的核心要素。

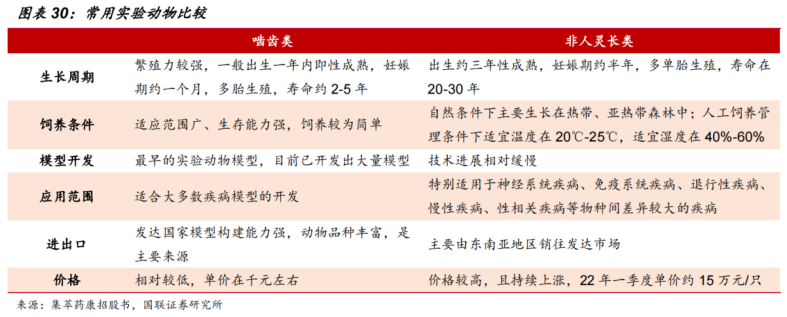

正如这几年受新冠疫情的影响,导致全球制药企业“疯抢”的小鼠、实验猴等实验动物,就极具稀缺性价值。例如,掌握上游稀缺性实验动物资源的“猴茅”昭衍新药,自2020年以来股价就曾飙涨超4倍,加上相继成功闯关科创板的国内实验动物培育巨头南模生物、拥有2万种小鼠模型的“鼠茅”药康生物,以及正在冲刺港交所上市的百奥赛图,实验动物赛道已成为了诞生牛股的摇篮。众所周知,在进行生命科学基础研究及药物研发时,需要借助与人类相似的实验动物进行疾病机理和诊断治疗方法的研究。实验动物相较于野生动物、观赏动物的根本区别在于科学实验,不仅要进行严格的人工饲养、繁育,对其携带的微生物及寄生虫实行控制,还要保证遗传背景明确或者来源清楚,才能进行科学研究、教学、生产、检定以及其他科学实验。最常见的实验动物种类,主要为啮齿类(包括大鼠、小鼠、地鼠、豚鼠等)、非人灵长类(包括食蟹猴及猕猴等)、犬类(比格犬等)、猪类、兔类等,不同的种类有不同的用途。其中,啮齿类实验动物应用最为广泛。(常见实验动物种类 资料来源:药康生物招股书,华创证券)在啮齿动物模型中,小鼠模型占比高达85%,主要系小鼠具有多种显著的优势,不仅成熟早、繁殖能力强、饲养成本低,而且具有生理生化及生长发育的调控机理和人类基本一致、对外来刺激敏感(组织器官结构和细胞功能与人类相似,有高级神经活动)等特点。最关键的是,小鼠几乎可用于所有生命科学基础研究和大多数的新药开发领域,在解析疾病发病机理、发现潜在疾病治疗靶点、验证新药及新型治疗手段安全性和有效性方面具有不可比拟的优势。另外一种使用较为广泛的实验动物,是与人亲缘关系最近的非人灵长类动物,主要为实验猴。非人灵长类动物具有大脑发达,视、听、味、触觉发达,空间立体感强的特点,可用于生理学研究、疾病模型、疫苗及转染病研究以及神经科学研究等。根据国联证券研报披露,非人灵长类动物与人类最为接近,由于大分子生物药和疫苗等针对的靶点在物种间的保守度比较低,啮齿类动物的试验结果与人体匹配度较差,非人灵长类动物成为该类药物临床前试验的首选。但由于实验猴饲养成本高(妊娠期约半年,多单胎生殖,饲养条件受制约),涉及动物保护,目前市场处于供不应求、价格暴涨的状态(2022年一季度单价约15万元/只)。

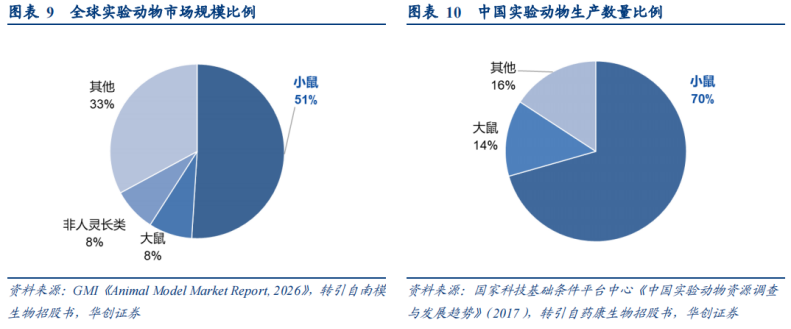

不同的产品特点,带来了不同的市场空间。根据Frost & Sullivan统计,2019年中国实验小鼠产品和服务市场规模为28亿元,预计到2024年市场规模将达到84亿元,复合年增长率约为24.4%,保持快速增长态势。此外,根据华创证券研报显示,小鼠占全球实验动物市场规模的比例约为51%,占中国实验动物生产数量的70%,均位列第一,其次为大鼠、非人灵长类动物。虽然实验动物的市场蛋糕不大,但良好的市场前景,也引来了一场争夺战。目前,国内有从事实验动物业务的企业,包括药康生物、南模生物、百奥赛图、维通利华(Charles River在中国的子公司)、赛业生物(Cyagen Biosciences在中国的子公司)、昭衍新药等,市场竞争较为激烈。从竞争格局来看,以实验用鼠的养殖销售发家的全球CRO巨头Charles River(查尔斯河),在全球实验动物领域拥有绝对领先地位,也牢牢占据着我国实验动物市场(2019年市占率达到50%以上)。2021年,得益于新冠疫情的助推,查尔斯河的RMS(模式动物研究)实现收入6.9亿美元,同比增长20.9%。实验动物的行业壁垒,主要在于动物模型的开发技术。大多数模式动物公司,主要基于CRISPR/Cas9、ES细胞打靶和显微注射等主流技术来提供小鼠模型。目前,药康生物、南模生物、百奥赛图等均有着定制化模型(大小鼠转基因、基因敲除、条件敲除、点突变、基因敲入模型)、标准化模型、药效评价及表型分析。(实验模型开发技术发展 来源:集萃药康招股书,国联证券研究所)

随着模型开发技术的突破,使得动物模型品系迅速增加。从小鼠模型品系数量来看,截至2022年1月24日,药康生物以22000+稳居国内首位,其次为杰克逊实验室(11673个)、南模生物(6017个)、百奥赛图(约2500个)等。药康生物是国内少数可供应无菌鼠的模式动物头部公司,整体模型品类居国内首位,2021年实现营收3.94亿元,经营业务包括商品化小鼠模型销售、定制繁育、功能药效、模型定制。其中,得益于毛利率超过93%的斑点鼠业务收入占比快速提升,商品化小鼠模型销售实现收入2.53亿元,毛利率高达80.44%,不仅堪比茅台,也高于同行业公司,加之有着行业领先的小鼠模型品系数量,被市场称为“鼠茅”;南模生物主营业务为基因修饰动物模型产品及技术服务相关业务,2021年实现营收2.75亿元,其中基因修饰动物模型产品毛利率为58.44%,人源化基因修饰模型品类居国内首位;百奥赛图拥有稀缺的全人源化抗体小鼠平台,2021年模式动物销售业务实现收入1.07亿元,得益于销量大幅提升至约109,000只,毛利率较2020年的72.2%提升至76.6%。虽然昭衍新药的主要收入来源于药物非临床研究服务,但近年来也将业务横向、纵向延伸至药物临床试验及相关服务、实验动物的供应,构筑全产业链一体化服务。在实验动物领域,昭衍新药主要从事用于新药研发的动物疾病模型创建,利用基因编辑技术,开展用于新药研发的基因编辑模式动物定制服务,并进行规模化繁育,拥有齐全的模式动物种类,包括小鼠、大鼠、非人灵长类动物等。实际上,相比于基本能够满足小分子化药试验需求的小鼠模型,在生物大分子药物研发中更具优势的非人灵长类动物,市场前景更好。一方面,由于非人灵长类动物与人类基因同源度最高,在中和抗体、疫苗等大分子生物药的研究方面比小鼠、大鼠等啮齿类动物更具优势,是进行临床前试验的首选。另外,对比比格犬来看,虽然比格犬的的价格仅为实验猴价格的1/15,也能用在某些生物药的研发上,但不同的实验动物有不同的用途(比格犬主要用于药物的药代动力学和毒理学研究,与实验猴存在较大区别)。特别是,实验猴和人类有着更高的身体结构相似度和基因相似度,加之还要考虑新药研发的成本、风险性等,如果两者的实验效果不同,就会浪费时间、影响实验进度,因此不能简单的用比格犬来替代实验猴。据公开资料显示,实验猴运用在生物药临床前试验研发中的占比为75%左右,在小分子化学药物临床前研究的占比仅为25%左右。另外,据统计,一款新药临床前研究至少用到60只实验猴,采购价格接近1000万元,其中,重复给药28天的毒理实验需要约40只猴子,如果继续做药物代谢实验,这还需要约20只。例如,昭衍新药的订单结构主要以生物大分子为主(占整体的70-80%,其中以创新型药物为主),因此使用实验猴数量多,2021年用了几千只猴子。另一方面,正在迅速发展的大分子生物药市场,也带动了实验猴的增长。根据 Frost & Sullivan数据显示,2019年全球大分子生物药市场规模约为2867亿美元,2014-2018年复合增速为7.73%,高于小分子化学药4.37%的增速,占全球药物市场的份额由2014年的18.65%提升至2018年的20.64%。正是基于做生物药比较多的定位以及实验猴的优势,昭衍新药在2021年财报中明确披露:非人灵长类模型有着更高的技术壁垒,如果拥有灵长类动物模型资源或技术无疑将会赢得市场主动权,甚至可以作为战略资源进行垄断,因而这一规划成为了公司未来几年发展的重中之重。03、“鼠茅”vs“猴茅”,全产业链业务布局成趋势上游的动物模型供应,成为近年来CRO企业的兵家必争之地。这也意味着,实验动物的小蛋糕正走向大市场。相比于市场成熟的欧美等医药产业发达地区,国内CRO行业目前尚处于成长期。效仿海外巨头成熟的成长路径,国内CRO行业目前正呈现出规模化建设、全产业链业务布局及综合竞争力、国际化服务以及兼并重组的发展趋势。例如,前文提到的Charles River(查尔斯河),正是凭借成熟的商业模式成长为全球CRO巨头。自2009年以来,查尔斯河股价涨了约8倍,期间股价最高上涨更是超过16倍,总市值最高超过180亿美元。从最初主要以兜售实验动物为主营业务,到经过70多年的发展后,目前查尔斯河已经在全球范围内多个国家设有实验动物养殖地、实验室以及生产制造设施,牢牢占据动物模型霸主地位,同时还通过一系列的兼并重组,完善了临床前CRO的能力并拓展至CDMO业务,形成全产业链的服务能力。成熟的商业模式是业绩保持稳健增长的核心因素。2009-2021年,查尔斯河的净利润复合增长率为10.8%,其中2021年实现收入35.4亿美元,三大经营业务DSA(药物发现及安评)、RMS(模式动物研究)、药物制造生产分别实现收入21.1亿美元、6.904亿美元、7.425亿美元。不过,对于查尔斯河而言,由于欧美地区模式动物研究市场已经进入成熟期,成长动力缺乏,该业务营收此前多年维持3%左右的低增长。2021年,查尔斯河一边将其在日本的研究模型业务剥离出去,一边进行了两项关于细胞和基因治疗CDMO的收购项目,更加深化全产业链布局。

(查尔斯河的发展史 来源:查尔斯河官网,中泰证券研究所)对比而言,“鼠茅”药康生物则主要以单一的实验动物小鼠模型销售及相关技术服务为主,经营业务包括小鼠模型销售、定制繁育、功能药效、模型定制。其中,商品化小鼠模型销售占公司收入比重达64.33%,俨然是最初的查尔斯河。据招股书显示,药康生物最近一年小鼠模型销售数量约60万只,主要涉及可用于肿瘤药效研究的免疫缺陷小鼠、人源化小鼠以及糖尿病、动脉粥样硬化、老年痴呆等小鼠疾病模型,目前服务客户超过1000家,涵盖国内外知名创新药企和CRO研发企业。但对比来看,百奥赛图跟昭衍新药虽然也有从事实验动物业务,但却有着多元化的产品结构、更具差异化的商业模式,以及更高的市场成长天花板。百奥赛图的收益主要来自基因编辑、临床前药理药效评估、模式动物销售及抗体开发相关的临床前研究服务,2021年实现总营收为3.55亿元,略低于药康生物(3.94亿元)。但从长远来看,百奥赛图的天花板更高。在实验动物业务方面,百奥赛图已经建立了模式动物制作中心,包括三个动物基地,涵盖共55,500平方米的动物设施,年供应能力为800,000只基因编辑小鼠,凭借大型基地得以拥有广泛的基因工程小鼠、疾病小鼠模型及大龄小动物,具有显著的成本优势。另外,在非CMC临床前药物研发技术服务方面,2019年百奥赛图该业务在国内的市场占比为38.6%,居于首位,而药康生物功能药效分析业务市场占比为21.8%,位居第二。更重要的是,百奥赛图还利用掌握的实验动物资源、动物模型技术研发创新型抗体药物,目前已经拥有包含单抗、双抗、ADC药物等在内的十多个研发管线,后续一旦迎来产品上市收获期,营收规模和市场空间无疑变得更大。

(百奥赛图临床阶段药物在研管线 来源:公司招股书)与查尔斯河的主营业务具有极强相似性的“猴茅”昭衍新药,同样有着多元化的产品结构,包括药物非临床研究服务、临床服务及其他、实验模型供应,2021年分别实现收入14.83亿元、3051.36万元、355.11万元,占公司收入比重分别为97.75%、2.01%、0.23%。近年来,昭衍新药基于打造全产业链服务的商业模式,在保持药物安全性评价龙头地位的基础上,将业务拓展至临床试验及相关服务,以及上游的实验模型业务。为了增强对关键性实验模型的战略储备和成本控制,保障和提升公司非临床CRO的持续服务能力,昭衍新药今年收购了两个猴场:据4月29日公告称,拟以9.75亿元、8.3亿元分别收购玮美生物、英茂生物的全部股权,这两家公司的主营业务均是实验模型动物繁育、饲养和销售。在实验动物规模化建设方面,昭衍新药还在广西梧州建设大动物繁殖基地,目前用于超过1.5万只大动物饲养能力的模型设施已基本建设完成;同时,该实验模型平台还可以满足特殊的模型需要,如繁育模型、老年模型、疾病模型等。

另外,昭衍新药还把经过验证的非人灵长类生殖毒性评价体系推向商用,成为目前国内第一家商用此技术的非临床CRO。在生殖毒理试验方面,大量逐渐进入新药报产阶段的生物技术药物的发育和生殖毒性评价对非人灵长类动物模型需求巨大,外包率较高。目前,昭衍已经能够将其建立的食蟹猴胚胎-胎仔发育毒性试验评价方法、食蟹猴加强式的围产期毒性试验评价方法成功运用到两个生物技术药物的生殖毒性试验评价中,保持国内领先地位。在试验模型研究方面,2021年,子公司苏州启辰的哺乳动物体细胞克隆技术平台,获得了首批体细胞克隆巴马猪以及体细胞克隆小鼠。同时,针对罕见病药物研发以及前沿技术领域的药物研发,还成功创建了针对不同疾病的基因编辑细胞系、基因编辑小鼠模型以及基因编辑犬模型等系列模型。结语:总结来看,随着医药行业持续加大研发投入以及CRO行业的火热,模式动物行业仍将保持良好的成长前景。可与此同时,目前国内模式动物行业天花板低、市场竞争激烈的现状,也制约了企业的成长空间。好在,全球模式动物与安评业务龙头Charles River成熟的全产业链服务商业模式,已经给国内模式动物公司和CRO企业提供了良好且有力的参考意义。从这点来看,已经拥有多元化结构的百奥赛图、昭衍新药无疑已经掌握了市场竞争优势,后续势必会基于这一发展路径继续深耕,而仍旧坚守单一业务的药康生物,显然既不符合行业往多元化发展的趋势,也缺乏市场竞争优势,未来势必要通过拓展更多业务曲线,才能突破市场天花板。

附件下载: (已下载0次)

浏览 (44) |

评论 (0) | 评分(0) |

支持(0) |

反对(0) | 发布人:

来源: 瞪羚社

将本文加入收藏夹

标签: