30万/台的手术,其中耗材占20万。困于高价的创新医械,迎来新的爆发期?

据TCT(美国经导管心血管治疗会议)预测,2025年,主动脉瓣膜的经济价值将超越冠脉支架。

瓣膜,已经成为心血管高值耗材领域,继冠脉支架之后新的“英雄地”。

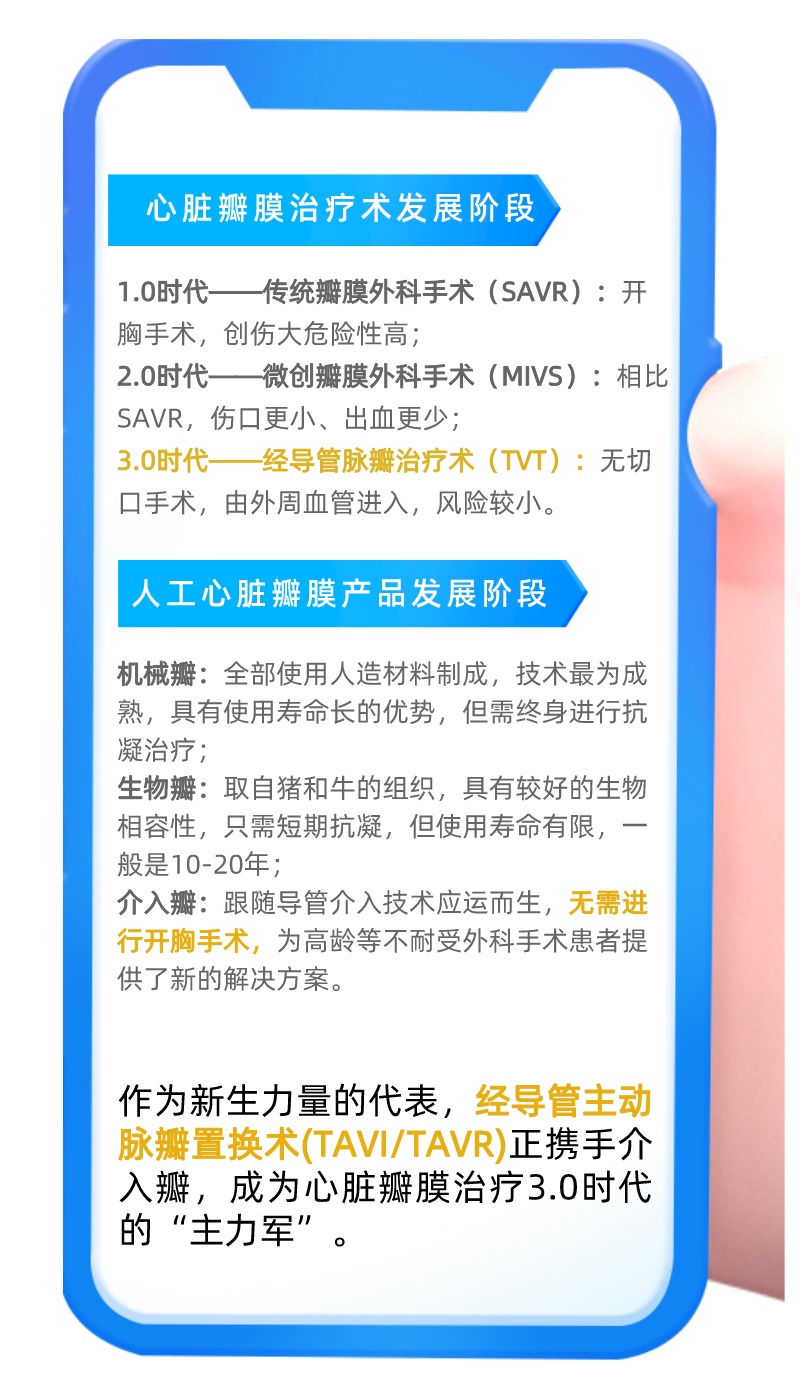

作为新生力量的代表,经导管主动脉瓣置换术(TAVI/TAVR)正携手介入瓣,成为心脏瓣膜治疗3.0时代的“主力军”。

但据业内人士透露,国内未进入医保的TAVR手术总费用较高,全套手术花费在30万元左右,其中耗材价格约占20万元,这也导致国内手术渗透率低。

近期上海市医保局的一纸文件,有望打破现有局面!

上海医保局发布的《关于部分医用耗材试行按绩效支付的通知》,首次提出将TAVR耗材按80%比例纳入医保支付范围,并且未对耗材价格进行调整,这意味着相关产品有望加速放量!

文件提出,将心脏瓣膜(折叠)、心腔超声导管耗材试行按绩效支付。开展例数少于30例的医疗机构不纳入考核,是否纳入报销范围尚未明确,如果对应医疗机构的 TAVR 耗材未能纳入医保支付,相关医院或将有更大的动力加快开展 TAVR 手术以达到报销要求;如果对应机构也纳入报销体系,将有助于相关产品的终端放量。

除此之外,文件还针对 TAVR 手术提出两个考核指标,手术后即刻成功率或围手术期严重并发症发生率,每年2月对定点医疗机构上一年度使用耗材进行考核,达到指标要求的机构可足额报销,未达标医院则将减少报销全额约5%。

这一考核要求或将引导医院更加注重 TAVR 手术治疗的安全性和有效性,输送系统和瓣膜可回收性的重要性也越发凸显,临床数据充分、产能性能优异的品牌将率先受益。

上海市此次试点,将从今年6月15日开始,为期两年。此次试点拉开了TAVR手术耗材进入医保的大幕,意味着未来在全国推行将有迹可循!

一项颠覆性的创新往往伴随着新的行业龙头,正如起搏器成就了美敦力的千亿美元市值,达芬奇手术机器人成就了直觉外科手术公司股价高达两百多倍的涨幅。

经导管心脏瓣膜不只是一项创新,更是一个时代。

美股过去十年(2009-2019年)共诞生12支市值 100 亿美元以上的十倍医药股,其中全球心脏瓣膜龙头爱德华生命科学实现了10年10 倍涨幅,市值高达384亿美元。

2007年,爱德华生命科学颠覆式创新器械经导管心脏瓣膜——Edwards SAPIEN 在欧洲上市,此后公司进入发展快车道,随着二、三代经导管心脏瓣膜 SAPIFN XT 和SAPIFN3的推出以及TAVR(TAV、经导管主动瓣置换术)逐步拓展到中危重度主动脉瓣狭窄患者,公司经导管主动脉瓣收入爆发式增长,2018 年贡献收入近 23 亿美元,占公司总收入 61.4%,实现了从传统心脏瓣膜向经导管心脏瓣膜的跨越。

在主动脉领域,TAVR已成为治疗重度主动脉瓣狭窄患者的方法之一,特别是针对那些无法进行传统外科手术的患者。

随着人口老龄化,结构性心脏病的发病率明显增加,目前传统外科手术治疗仍是多数重度能膜病变患者的首选治疗手段,但存在创伤大、术后死亡率、并发症较高等风险。

近年来,经导管瓣膜置入/修复术逐渐成熟并广泛应用,尤其是经导管主动脉辩置入术(TAVRITAVI)和经导管二尖瓣央合术的循证学依据较为充分,创伤大大减少,得到了欧洲和美国心脏辨膜疾病治疗指南的推荐,是心脏瓣膜疾病介入治疗领域里程碑式的进展。

2018 年全球实施TAVR 约 125 万例,单价估计在3万美元左右,全球TAVR 市场约 37.5 亿美元;2025 年全球将实施 TAVR 例数达28.9 万例,单价 2-3 万美元,届时 TAVR市场规核70亿美元左右。随着全球人口老龄化及中国市场的发展, TAVR 最终空间达100-150亿美元,再考虑经导管二尖瓣、三尖瓣,肺动脉瓣修复/置换,预计整个经导管心脏瓣膜市场空间在300亿美元以上。

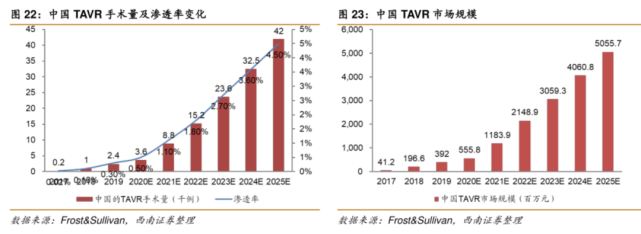

与国外不同,国内的TAVR处于起步阶段。2002年TAVR首次应用于临床,但直到2010年,我国才第一次进行TAVR手术。目前来看,我国TAVR 渗透率仍然较低,2018年仅为 0.1%,年手术量不足2000台,而彼时全球平均水平为3.5%。

与此形成反差的却是,我国心血管疾病患者人数逐年增加。据流行病学调查统计,2018年国内心脏瓣膜病患者超过2700万;而根据《中国心血管健康与疾病报告2019》,中国心血管病患病率处于持续上升阶段。

一面是心血管高发病率,一面是TVAR的低渗透率,这也意味着在国内TAVR是一片蓝海。从商业角度来看,TAVR绝对算是一门好生意。

但现实情况是,TVAR手术在国内的渗透率一直很低。

2020年,TAVR在全国医院的手术量仅有3500套左右,销售额在5亿元左右。相比于2019年的4000余例,手术量不增反降。

一个不可忽略的因素是价格,昂贵的格限制了TAVR的使用。

美国与德国的TAVR渗透率高,其中一个核心要素是医保报销。而TAVR在我国暂时还没有纳入医保,手术费基本是自费,且费用较高。TAVR瓣膜均价在20万元以上,加上手术费用,患者整体需要承担30万元左右,是传统方案的6倍。

而且,个别地方TAVR产品进入医保后,价格仍难以令患者难以负担。

以爱德华Sapien3在河南的医保政策举例,根据蛋壳研究院数据,其医保谈判套价为258000,患者自付40%,剩余60%费用按照省市、新农合报销。报销后省市医保耗材费用13万,新农合19万。

根据2020年我国卫生健康事业发展统计公报数据,我国人均卫生支出5146.4元,显然能为昂贵的TAVR买单患者并不多。

2020年中国TAVR介入治疗行业市场规模仅5.56亿元,预计渗透仅为1.1%。

如果来粗算一笔账,假设TAVR快速纳入医保并且集采,如果能将渗透率快速提升至10%,即便主要产品降价70%,届时的市场规模也也有接近17亿,是现有市场规模的两倍。

此次上海市将将TAVR耗材按 80%比例纳入医保支付范围,无疑是要给全国医保政策打造一项标杆,而这也将快速推动国内TAVR手术量的增长和产品市场的放量。

以2019年为临界点,全球经导管介入瓣膜的市场,已经形成了爱德华生命科学、美敦力、波士顿科学三驾马车并驾齐驱的格局。

与此同时,国内TAVR市场上,或受限于准入法规,目前爱德华、美敦力、波科均未有TAVR产品在国内上市。在中国的高值医用耗材市场上,TAVR属于罕见的无跨国企业涉足的“净土”领域。

2019年12月10日,启明医疗港股上市。2020年5月15日,沛嘉医疗港股上市。2021年2月4日,心通医疗港股上市。至此心脏瓣膜赛道三剑客正式齐聚港股,TAVR赛道也迎来高光时刻。

当下国内获批厂商已经有6家(爱德华、心通、启明、苏州杰成、沛嘉),未来4年又获批预期的后进者还有乐普医疗、蓝帆医疗、佰仁医疗,市场规模增加+竞争日趋激烈。

心通医疗产品在2019年上市后,直接把价格拉到了18万元/个。相较于启明医疗25万元/个和苏州杰成的29万元/个,优势明显,迅速抢占了25%市场。

随着全国医保有望加速覆盖,国产品牌企业有望凭借价格优势进一步抢占市场。而百亿市场也极有可能面临集采风险,如何加快产品研发及商业化步伐,将成为后医保时代抢占市场的关键。